РАБОТАЕМ ПО ВСЕЙ РОССИИ

Лицензия 1С:Бухгалтерия КОРП МСФО

Закажи 1С:Бухгалтерия КОРП МСФО - рассчитаем стоимость внедрения "под ключ"

Внедряем, дорабатываем, обслуживаем продукты 1С

Внедряем, дорабатываем и обслуживаем продукты 1С любой сложности.

Официальный франчайзи 1С

Сертифицированные специалисты и лицензионное ПО. Гарантия качества.

Один интегратор на все бизнес-процессы

Персональная настройка конфигураций под специфику вашей ниши.

Интегрируем с CRM

Работайте с одним интегратором для решения всех IT-задач компании.

- Описание

- Отзывы

- Как купить

- Доставка

- Дополнительный сервис

- основные средства;

- нематериальные активы;

- активы, предназначенные для продажи;

- финансовые инструменты, учитываемые по справедливой или амортизированной стоимостям;

- лизинг выданный и полученный;

- резерв по сомнительным долгам;

- резерв под снижение стоимости запасов;

- прочие доходы и расходы;

- отложенные налоги;

- себестоимость и финансовый результат.

В целях снижения трудоемкости ведения учета по МСФО программа обеспечивает трансляцию проводок и учетных данных из подсистемы бухгалтерского и налогового учета в подсистему МСФО. При этом пользователь может выбрать способ отражения в учете МСФО для различных объектов учета — использование данных РСБУ (трансляция) или параллельный учет. В дистрибутив включен пакет индивидуальной отчетности и примечания к нему.

«1С:Бухгалтерия КОРП МСФО» расширяет линейку типовых решений фирмы «1С», с помощью которых можно вести учет и формировать отчетность МСФО. Для комплексной автоматизации учета производственных предприятий, заинтересованных в учете по МСФО и имеющих высокую степень сближения учетных политик РСБУ и МСФО рекомендуется использовать программный продукт «1С:ERP Управление предприятием 2».

- импорт данных из внешних учетных систем и пакетов сбора данных в формате Microsoft Excel;

- трансформационную модель учета;

- учет приобретения/выбытия бизнеса;

- управление периметром группы компаний;

- расчет эффективной доли владения организациями группы для периметров с косвенным и встречным владением;

- консолидационные и элиминационные корректировки;

- портал сверки внутригрупповых операций;

- возможность формирования консолидированной отчетности.

Порядок продаж и апгрейда «1С:Бухгалтерия КОРП МСФО» описан в информационном письме.

Документация по установке и использованию «1С:Бухгалтерия КОРП МСФО» размещена на портале ИТС.

Возможности «1С:Бухгалтерии КОРП МСФО»

Новый программный продукт «1С:Бухгалтерия 8 КОРП МСФО» — это наиболее функциональный инструмент на российском рынке учета по МСФО для отдельных компаний на базе продукта «1С:Управление холдингом 8». Это легкое учетное решение без интеграции и консолидации, использование которого существенно снижает трудоемкость подготовки отчетности МСФО для одного юридического лица.

«1С:Бухгалтерия 8 КОРП МСФО» охватывает все области, где количество расхождений между российскими и международными стандартами наибольшее — это учет основных средств, обесценение активов, учет финансовых инструментов и аренды, учет отложенных налогов. В программе собраны инструменты автоматизации, позволяющие сократить трудозатраты бухгалтера на трансформацию данных учета РСБУ в формат МСФО по вышеуказанным областям. Для этого разработаны документы параллельного учета ОС, НМА, финансовых инструментов.

В рамках закрытия периода реализован автоматический пересчет отложенных налогов в соответствии с принципами МСФО и независимый от РСБУ механизм закрытия счетов, позволяющий рассчитывать себестоимость с учетом поправок МСФО, а также закрывать период раньше, чем в РСБУ при необходимости.

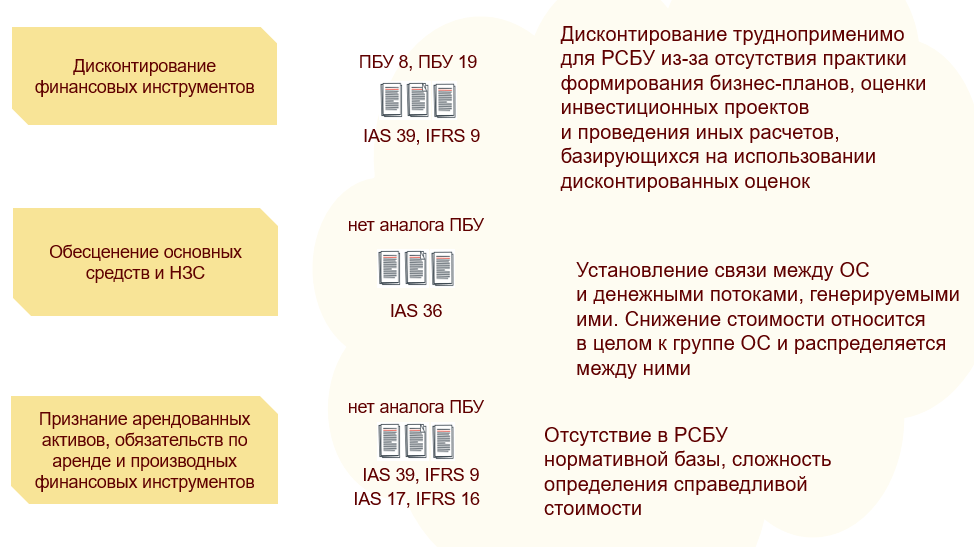

Не применяемые в РСБУ учетные процедуры

Большое количество расхождений по таким участкам учета, как основные средства и финансовые инструменты связано с тем, что в МСФО приняты стандарты, которые не имеют соответствующих аналогов в виде российских ПБУ. Например, это Стандарт 36 по учету обесценения, Стандарт 17 по учету Аренды. В результате бухгалтеру придется столкнуться в МСФО с такими не применяемыми в РСБУ учетными процедурами, как начисление обесценение основных средств или признание арендованного имущества в качестве активов.

Однако некоторые учетные процедуры, порядок которых регулируется российскими ПБУ до сих пор являются непривычными. Это касается в частности дисконтирования, необходимость применения которого упоминается в ПБУ 8 и 19, однако эта процедура трудно применима для РСБУ из-за отсутствия практики формирования бизнес-планов, оценки инвестиционных проектов и проведения иных расчетов, базирующихся на использовании дисконтированных оценок, а также недостаточной личной квалификации. В программе «1С:Бухгалтерия 8 КОРП МСФО» расчет дисконтирования автоматизирован.

Отражение операций в учете МСФО

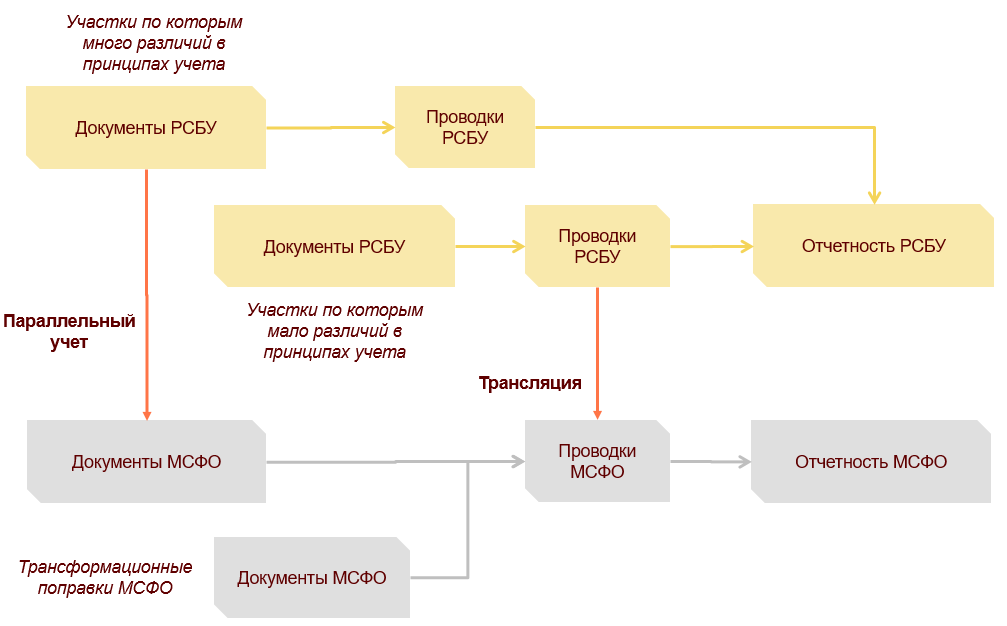

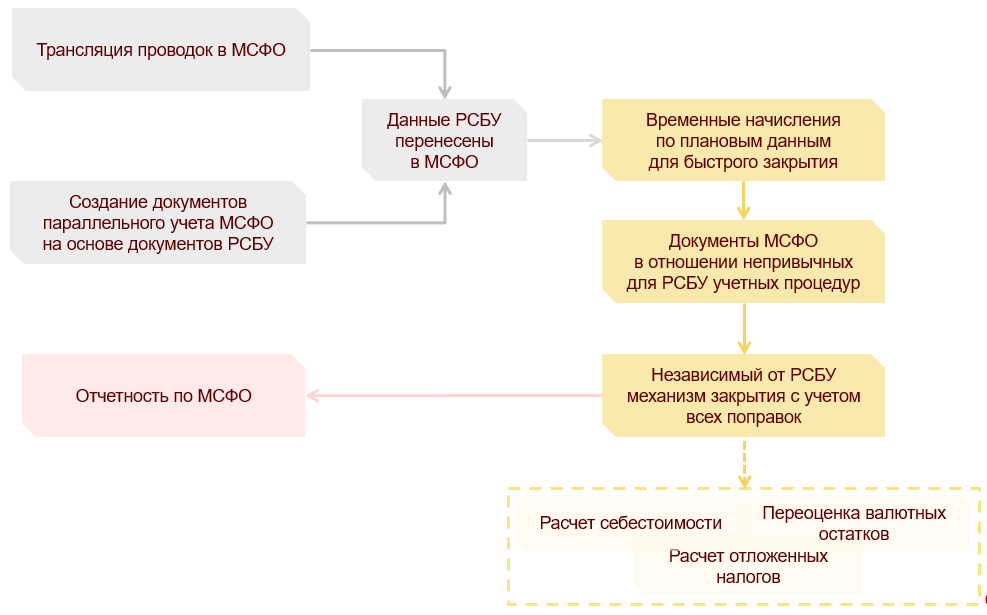

Подготовка отчетности по МСФО происходит, отталкиваясь от проводок РСБУ и документов РСБУ, а не от отчетности по РСБУ. Это позволяет закрывать период в МСФО раньше, чем в РСБУ не дожидаясь поступления всех первичных документов, а сделав временные «начисления» по плановым данным в отношении недостающих документов при помощи проведения документов и операций в МСФО.

В программном продукте поддерживаются 2 способа переноса данных из РСБУ в МСФО — это параллельный учет и трансляция. В случае трансляции проводки РСБУ переносятся в МСФО по определенной карте соответствий. В случае параллельного учета на основе документов РСБУ создаются аналогичные им документы МСФО, но параметры учета в них могут быть другими — например, для основного средства может быть установлен другой срок амортизации, метод амортизации или дата документа.

Процесс подготовки отчетности МСФО

После завершения переноса данных из РСБУ в МСФО, в МСФО проводятся дополнительные поправки, в отношении тех операций, которые отсутствуют в учете по РСБУ. Например, дисконтирование финансовых инструментов, признание аренды или обесценение основных средств. После чего происходит закрытие периода, механизм которого независим от РСБУ. Закрытие периода, в частности подразумевает автоматический пересчет отложенных налогов в соответствии с МСФО 12.

Функциональность «1С:Бухгалтерии КОРП МСФО»

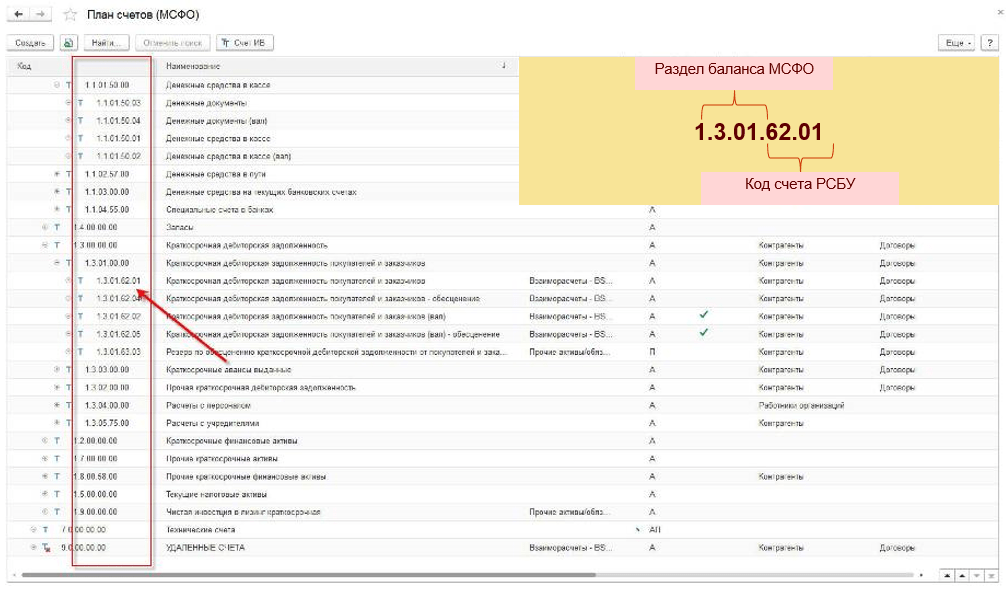

Структура плана счетов в МСФО

Для ведения учета в МСФО разработан отдельный план счетов. Стандарты МСФО не регулируют порядок нумерации счетов, и каждая организация вправе устанавливать кодификацию счетов в соответствии со своими потребностями. В дистрибутив включен рекомендованный для использования план счетов, нумерация которого состоит из 4 разделов. Первые 2 раздела соответствуют тому определяют класс активов и обязательств — то есть показывают, в каком разделе баланса или отчета о прибылях и убытках отражаются данные операции. Внутри разделов счета сгруппированы по степени убывания ликвидности. Последние 2 раздела соответствуют номеру счета и субсчета в РСБУ.

Решения для снижения трудозатрат

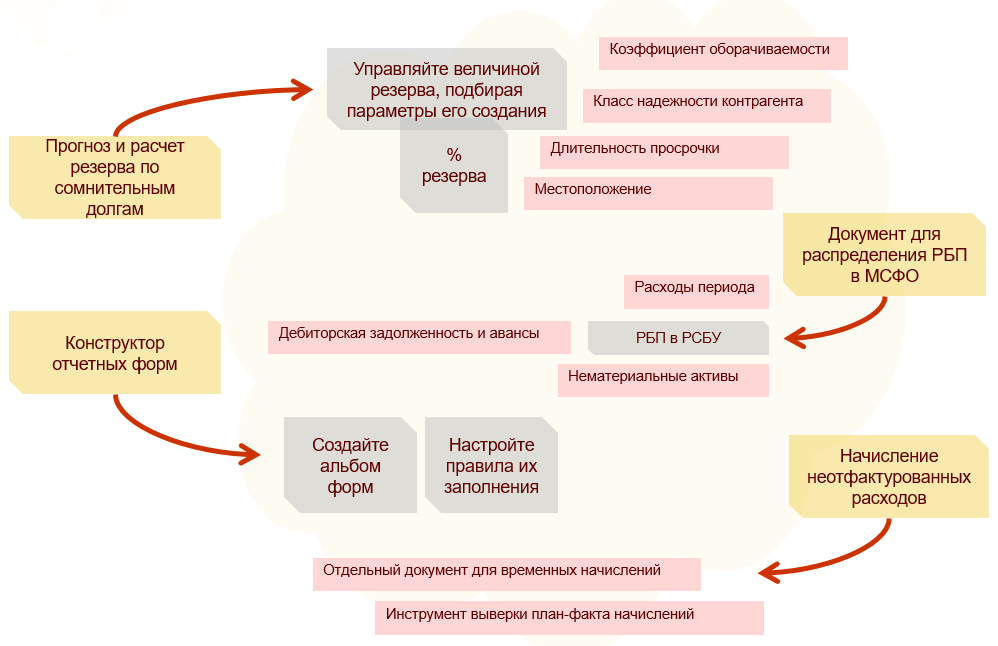

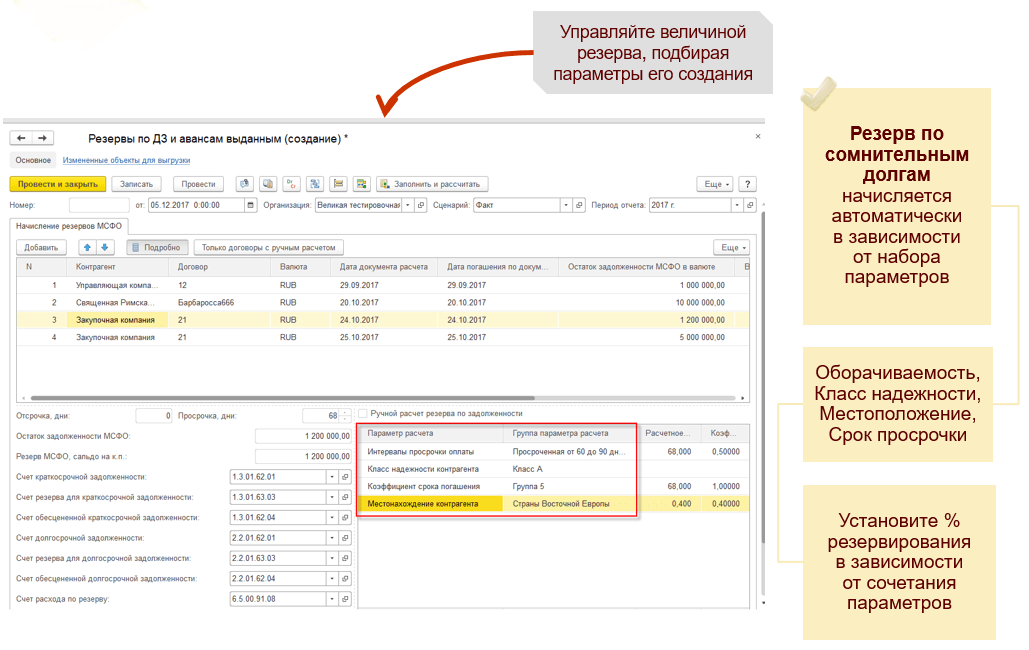

Ряд удобных решений, реализованных в программе позволяют сократить трудозатраты бухгалтера на трансформацию данных учета РСБУ в формат МСФО. К числу таких решений можно отнести документ по начислению резерва по сомнительным долгам, который позволят автоматически рассчитывать сумму резерва исходя из таких параметров учета задолженности как ее оборачиваемость, срок просрочки, местоположение, класс надежности. При этом пользователь может изменять правила создания резерва для различных сочетаний этих параметров.

Поскольку понятие РБП отсутствует в МСФО их необходимо распределить на расходы периода, авансы и нематериальные активы. Специализированный документ предназначен для того, чтобы сократить затраты времени на эту операцию.

Поскольку формат регламентированных отчетов в МСФО стандартами не регулируется, в программе предусмотрен конструктор отчетных форм, который позволяет пользователю создавать отчетные формы произвольного формата и настраивать правила их заполнения при помощи конструктора формул.

Специализированный документ выверки плана и факта, встроенный в программный продукт позволяет проводить закрытие периода в МСФО раньше, чем в РСБУ и выверять расхождения в отношении операций, проведенных после закрытия периода в МСФО, но до его закрытия в РСБУ.

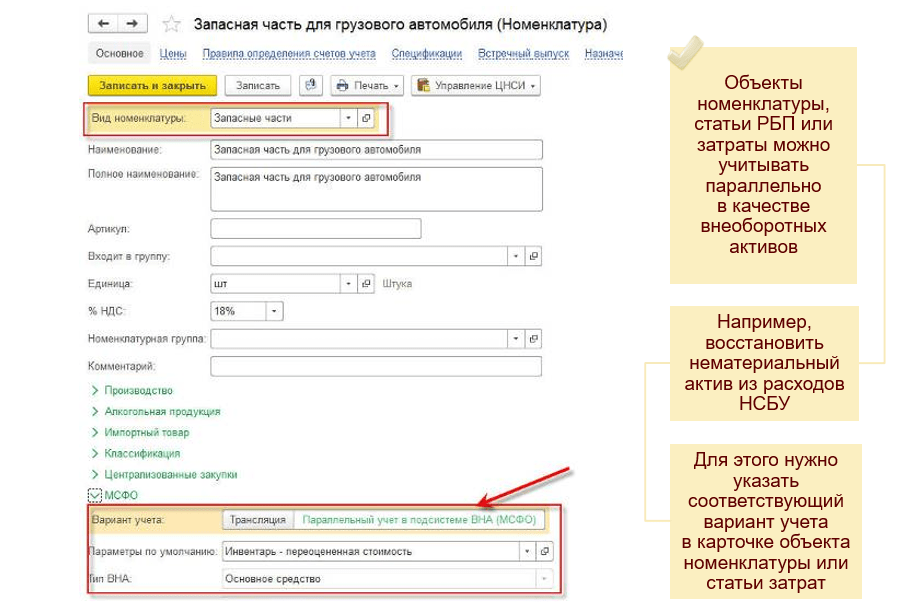

Документ для реклассификации РБП в состав НМА

Документ позволяет восстановить расходы по разработке программных продуктов и капитализировать их в качестве нематериальных активов, или расклассифицировать строительные материалы в состав внеоборотных активов. Преимущество данного документа перед аналогичной ручной операцией в том, что документ автоматически отслеживает, ежемесячные изменения по реклассифицируемой статье и также переносит в состав внеоборотных активов.

Расчет резервов под снижение стоимости материалов

Расчет резервов под снижение стоимости материалов, а также резервов по сомнительным долгам автоматизирован в «1С:Управление холдингом» максимально гибко и отвечает всем требованиям стандартов IAS 2, IAS 39. Пользователь вводит в настройках программы ряд критериев для создания резерва, таких как класс надежности контрагента, срок просрочки, коэффициент оборачиваемости задолженности, регион. Программа автоматически рассчитывает эти параметры для каждой позиции запасов и для каждого договора с покупателями и сравнивает с критериями резервирования заданными пользователем, после чего автоматически формирует проводки по начислению, восстановлению или списанию резерва.

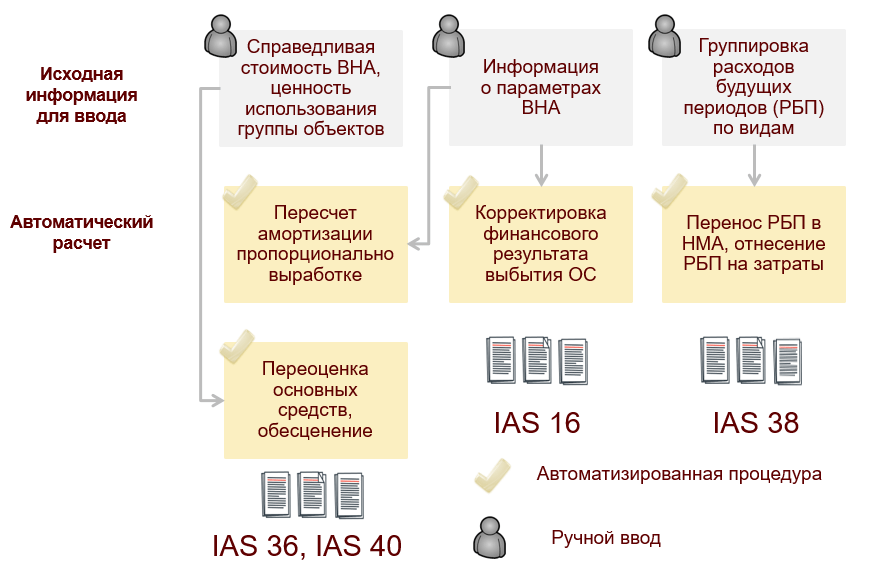

Обзор автоматических корректировок МСФО по внеоборотным активам

Подсистема параллельного учета ОС в «1С:Управление холдингом 8» позволяет автоматизировать параллельный учет ОС в соответствии с правилами МСФО. Когда количество инвентарных объектов исчисляется тысячами или десятками тысяч, и стоимость этих объектов отличается от национальных стандартов из-за того при покупке каждого нового предприятия, в качестве первоначальной стоимости ОС берется справедливая стоимость, определенная оценщиком — программа делает огромную экономию трудозатрат, в результате автоматического расчета финансового результата от выбытия таких переоцененных ОС, пересчета их амортизации.

В текущей реализации блок параллельного учета ВНА решает очень много ключевых задач и экономит огромное количество времени специалистам по МСФО, однако в ближайших планах его дальнейшее улучшение.

Параллельный учет по выборочным объектам ВНА

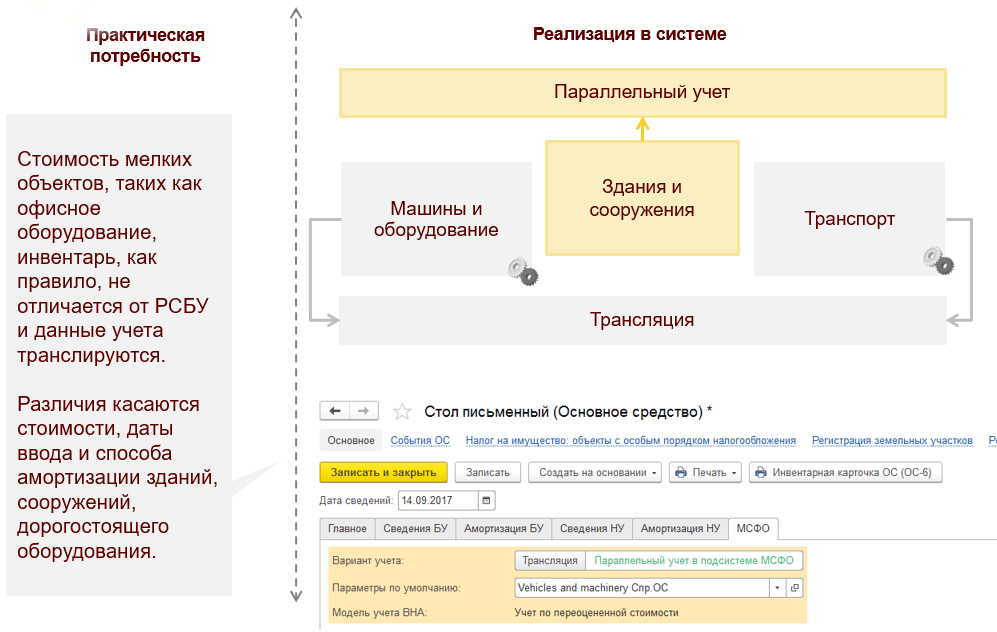

В блоке учета внеоборотных активов по МСФО предусмотрена классификация ВНА единая с НСБУ, если учет по НСБУ также ведется в программном продукте УХ. Это позволяет вести параллельный учет отдельных категорий ВНА или отдельных объектов ВНА, и при этом транслировать остальные объекты ВНА. Именно такой подход и требуется в большинстве случаев на практике. Параллельный учет ведется для зданий, сооружений, крупных дорогостоящих объектов ВНА, независимая оценка которых обоснована. Стоимость мелких объектов ВНА, таких как офисное оборудование, инвентарь, а также транспортных средств в МСФО, как правило, не отличается от РСБУ и данные учета этих групп ВНА транслируются.

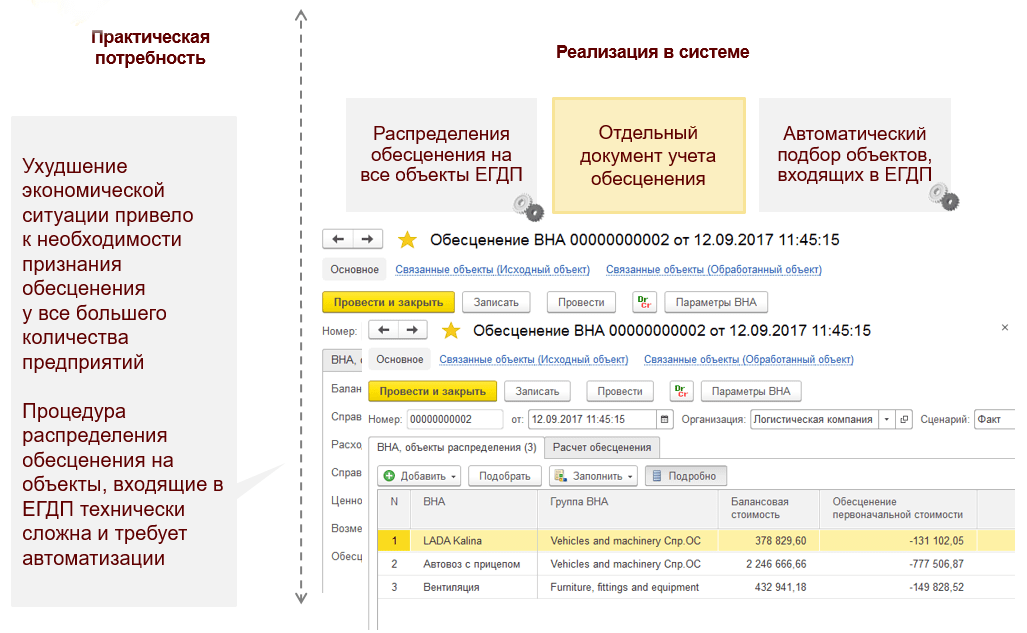

Обесценение внеоборотных активов по IAS 36

В программе реализован отдельный документ учета обесценения, позволяющий автоматически подобрать группу объектов, входящих ОС в ЕГДП, в качестве которой может выступать магазин в каком-либо регионе или месторождение природных ресурсов, после чего документ позволяет распределить стоимость после обесценения на все объекты, входящие в ЕГДП и рассчитать сумму, на которую следует уценить каждый из объектов. Это существенно экономит трудозатраты в случае последующей амортизации обесцененных объектов ОС, когда величина обесценения, приходящегося на каждый из объектов, используется в дальнейшем для расчета амортизации.

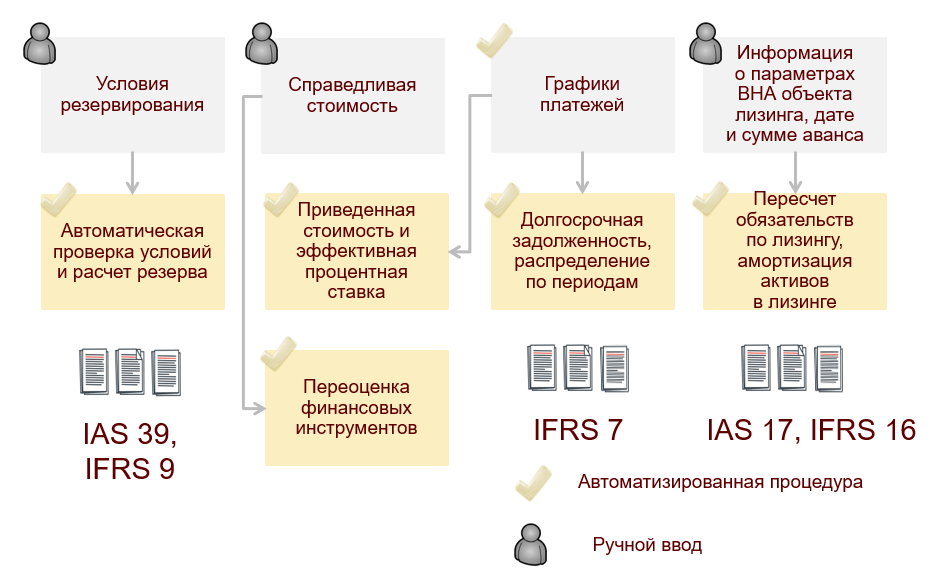

Автоматические корректировки МСФО по финансовым инструментам

Другой значительной областью параллельного учета является учет финансовых инструментов. Количество различий между правилами учета финансовых инструментов по НСБУ и МСФО превышает количество различий по ОС. Также произошли существенные изменения в стандартах МСФО, которые вступают в силу уже с отчетных периодов за 2018 год — это новый стандарт по учету финансовых инструментов IFRS 9, стандарт по учету аренды IFRS 16, стандарт по учету договоров выручки IFRS 15.

Подсистема учета финансовых инструментов в «1С:Управление холдингом 8» может выполнять огромное количество автоматизированных поправок — например, дисконтирование или расчет резерва по сомнительным долгам. Именно эти поправки являются наиболее трудоемкими для расчета. Методология, задолженная в программный продукт является гибкой и позволяет, например, изменять параметры расчета резерва в соответствии с учетной политикой организации.

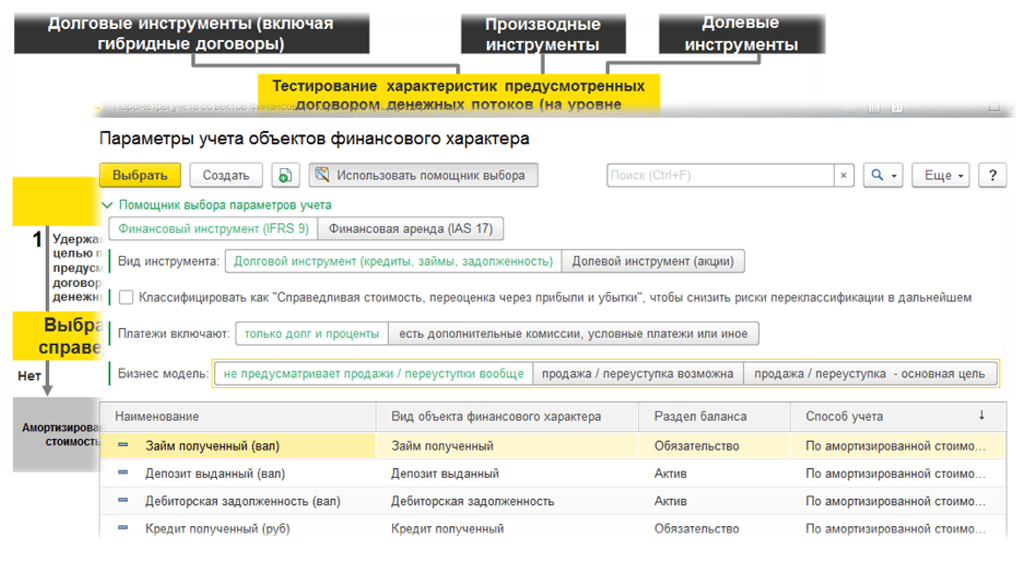

Помощник выбора параметров учета в соответствии с IFRS 9

В программе учтены самые последние изменения в стандартах МСФО, в частности реализован помощник выбора категории учета финансовых инструментов в соответствии с IFRS 9, который позволяет автоматически определить категорию и параметры учета инструмента в зависимости от ответов пользователя на вопросы чек-листа.

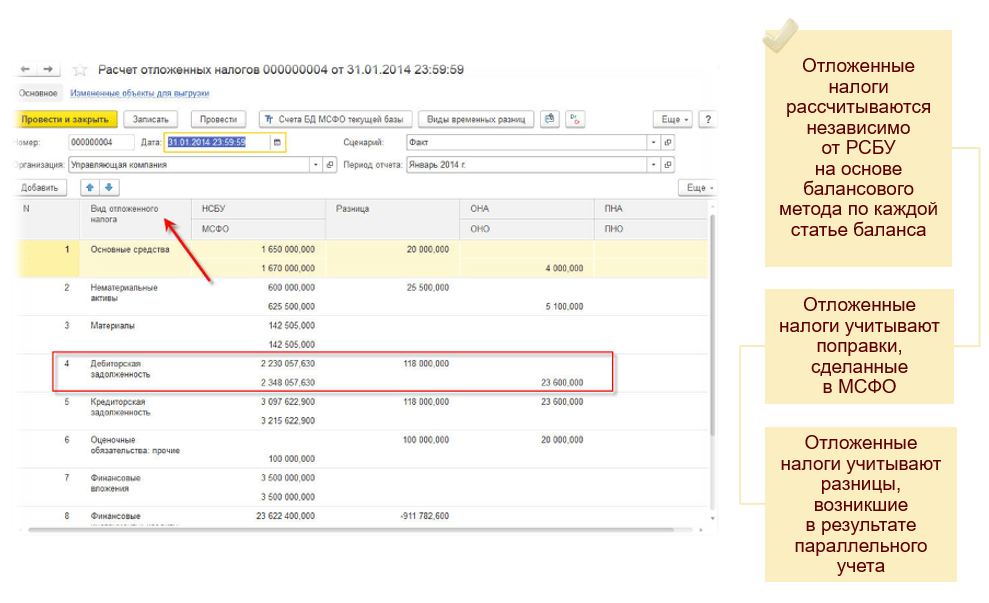

Расчет отложенных налогов в подсистеме МСФО

Расчет отложенных налогов в подсистеме МСФО реализован балансовым методом в соответствии с IAS 12, и является независимым от НСБУ. Отложенные налоги рассчитываются в рамках процедуры закрытия периода в МСФО на основе данных параллельного учета отдельных блоков, данных НСБУ и трансформационных корректировок МСФО.

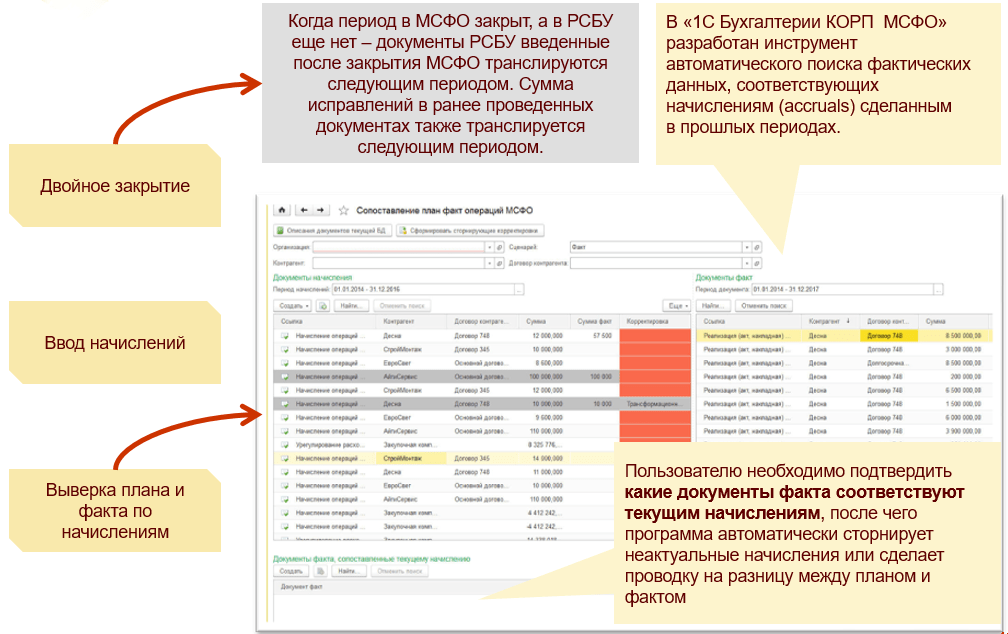

Инструменты быстрого закрытия в 1С:Бухгалтерии КОРП МСФО

Для мониторинга актуальности начислений в системе имеется инструмент сопоставления план-факта по начислениям. Не всегда сделанные начисления требуется сторнировать в следующем отчетном периоде и заменять на фактические данные о расходе. При ежемесячной подготовке отчетности, прежде чем поступят документы, подтверждающие факт может пройти 2 или 3 месяца, в течение которых расход продолжает отражаться в учете по плановой величине.

Окно сопоставления план-факта по начислениям позволяет провести отбор по статье затрат, названию контрагента или другим параметрам и проверить были ли проведены в отчетном периоде фактические расходы, аналогичные сделанным ранее начислениям.

Пользователю необходимо подтвердить, какие документы факта соответствуют текущим начислениям, после чего программа автоматически сторнирует неактуальные начисления или сделает проводку на разницу между планом и фактом. Подтверждение производится путем перетаскивания суммы расхода в левую нижнюю часть экрана.

Такой подход позволяет сопоставлять неравные по сумме начисления, когда одному плановому расходу соответствует несколько документов, подтверждающих факт, а также сопоставлять начисления разных периодов, не последовательно идущих друг за другом. Например, начисления января, февраля и марта и факт апреля (общей суммой за 3 месяца).

- Комментарии

- Оформить онлайн через корзину на сайте.

- Заказать обратный звонок, и менеджер поможет вам приобрести ПО.

- Оставить заявку через форму или email — менеджер поможет оформить лицензию.

Для вашего удобства можно сразу заполнить форму ниже.

Это ускорит обработку запроса и расчет стоимости.

Вы можете приобрести любой продукт 1С в двух вариантах — в коробочной версии или в электронном виде. Мы помогаем получить программу, настроить ее и запустить в работу - под ключ.

Коробочная версия

Коробочная версия 1С включает в себя:

- Документацию: руководство пользователя, описания конфигурации, инструкции по установке и настройке.

- Лицензионное соглашение и регистрационную анкету: документы, подтверждающие право использования программного продукта.

- Установочные файлы на диске или флешке.

- PIN-коды: комплект кодов для получения лицензии на использование программы, часто требуется для активации лицензии онлайн.

- Коробку: желтая коробка, в которой находятся все вышеперечисленные компоненты.

Комплект будет отправлен по России транспортной компанией.

Электронная версия

Электронная поставка 1С включает в себя:

- Комплект программного обеспечения в виде ZIP-архива.

- Регистрационный номер, пин-код для активации программы и регистрации на портале 1С:ИТС.

- Документацию в электронном виде.

Программу можно скачать через личный кабинет на сайте 1С. Программу можно скачать через личный кабинет на сайте 1С.

Преимущества электронной версии:

Электронные поставки (ЭП) не требуют доставки — вы можете скачать программу быстро и из любой точки мира. Установочные файлы скачиваются через интернет с официального сайта фирмы «1С». Не нужно ждать доставки коробки или ехать в офис партнера.

Анкету в 1С отправлять не нужно — товар сразу регистрируется у покупателя.

Мы выполняем установку и настройку 1С под ключ: от установки программы и подключения оборудования до обучения персонала и передачи полностью готового решения.

-

Устанавливаем и подключаем программу

Мы устанавливаем выбранную конфигурацию 1С (стандартную или отраслевую) и проверяем корректность работы на вашем оборудовании.

-

Настраиваем под работу клиента

Заполняем данные об организации (реквизиты, налогообложение, контактная информация), создаём пользователей и распределяем права доступа. Настраиваем параметры учёта, рабочее место кассира и типовые операции: наличные/безналичные, возвраты, пробитие товаров.

-

Подключаем оборудование и сервисы

Интегрируем кассовое оборудование (ККТ, сканеры) и подключаем сервисы 1С (ЭДО, отчётность).

-

Адаптируем под специфику бизнеса

Для отраслевых решений настраиваем функционал под конкретные процессы: обучение персонала, производство, торговля, услуги, ресторанный бизнес и др.

-

Обучаем сотрудников

Проводим обучение персонала работе в системе: от простых операций до формирования отчётов и работы с оборудованием.

-

Проверяем работу и передаём готовое решение

Тестируем систему на типовых ситуациях, чтобы убедиться, что всё работает без ошибок, и передаём вам готовую, настроенную под бизнес программу.

Установка и настройка 1С

30 000 ₽

Смотрите также

1С-ЭТП (ПП "Астрал-ЭТ"). Базис

1C:Фреш-1C:Бухгалтерия. ЭТК. Удобный

1С:КП ГенДир ПРОФ

Лицензия Доки

Лицензия 1С:Фреш - Апгрейд на СПЕЦ

1С:КП ПРОФ

1C:Фреш-1С:БизнесСтарт. Самозанятый и Патент без сотрудников (чеки)

1С-ЭТП (ПП "Астрал-ЭТ"). АС УНИП

Система управления сайтами UMI.CMS. Интернет-магазин

1С:Фреш - ЦСО